この記事では実際に一括投資ほったらかしで様々な方法で資産運用した場合のシミュレーションをして、確実に資産を増やすための投資方法をご紹介したいと思います。

一括投資よりも積立投資の方が、リスク分散の観点からすれば有利と言われていますが、現時点でまとまった余裕資金があるのに積立投資を選択してしまうと、投資に回せなかった資金は運用せずに放置しておくことになります。リスクは軽減できるかもしれませんが、投資をしなかったことによる機会損失はそれなりに大きくなるわけです。

コイケjr.

コイケjr.

コイケ

コイケ

一括投資ほったらかしなのにリスクもある程度抑えられる運用方法もあるんです!最後までお見逃しなく!

目次

一括投資ほったらかしシミュレーション

では早速シミュレーションしてみましょう。

シミュレーションする時に忘れがちなのが下落リスクです。

毎年3%ずつ利益が得られるとしたら10年後にはどのくらい増えるのか?というシミュレーションは良く見かけますが、仮に下落した場合、どこまで下がるのかというマイナス面については見落としがちです。毎年5%程度の配当が見込める株式を購入したとしても、暴落などで株価が半減してしまったら意味がありません。

以下はレバナスと呼ばれるNASDAQ100の値動きの2倍程度の値動きを目指す投資信託の3年間の値動きなのですが、3年かけて基準価額が元に戻っていますね。

元に戻るだけで済んだのならまだしも、もし2022年の年初に購入していたら資産は半減しています。1,000万円購入していたら500万円も失うということです。株式投資は上げ100日下げ3日ともいわれるように、下がる時はあっという間。元値に戻すのは容易なことではありません。

こんな事態にならないためにも、しっかりと下落した場合のシミュレーションもしておきましょう。

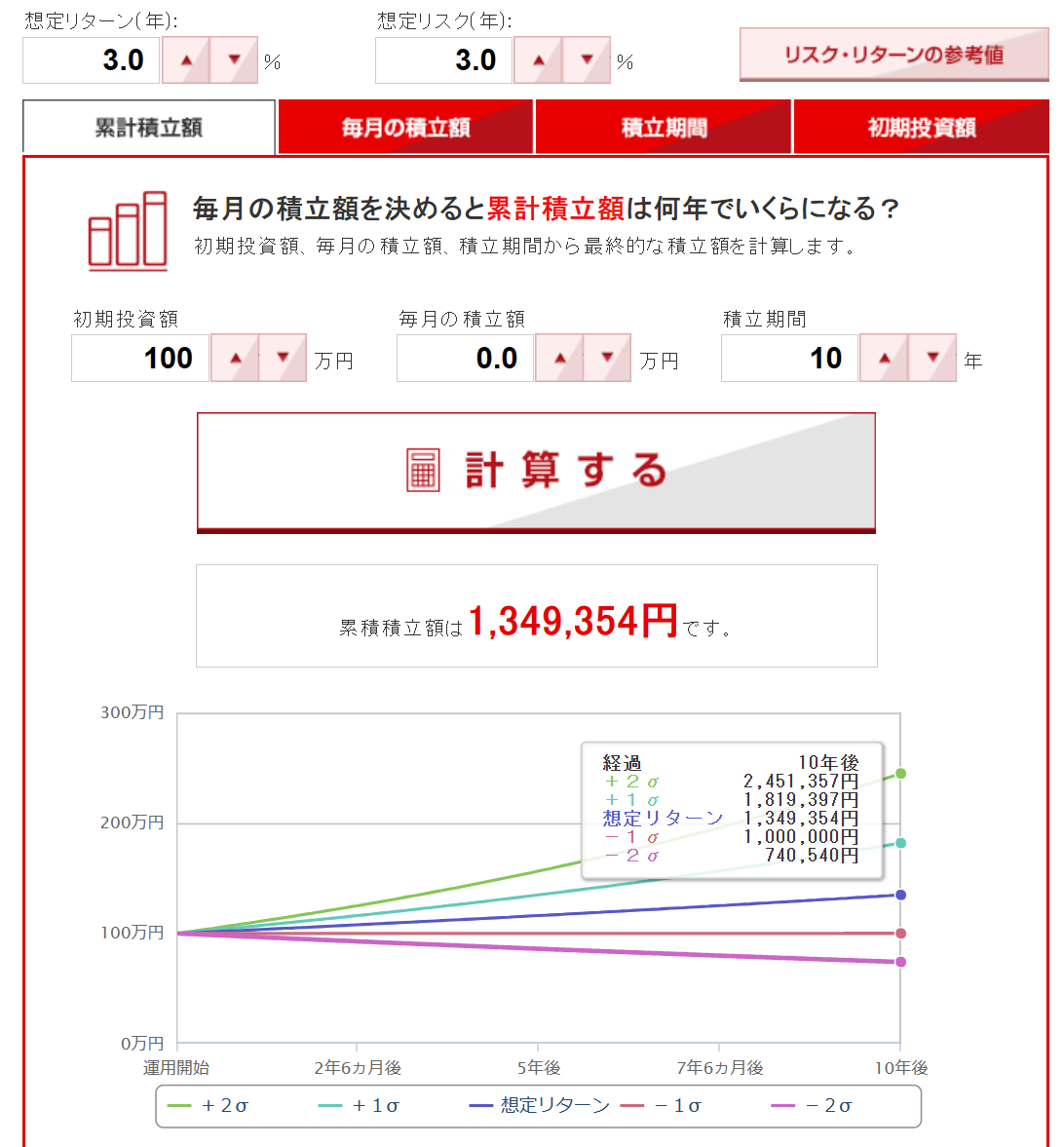

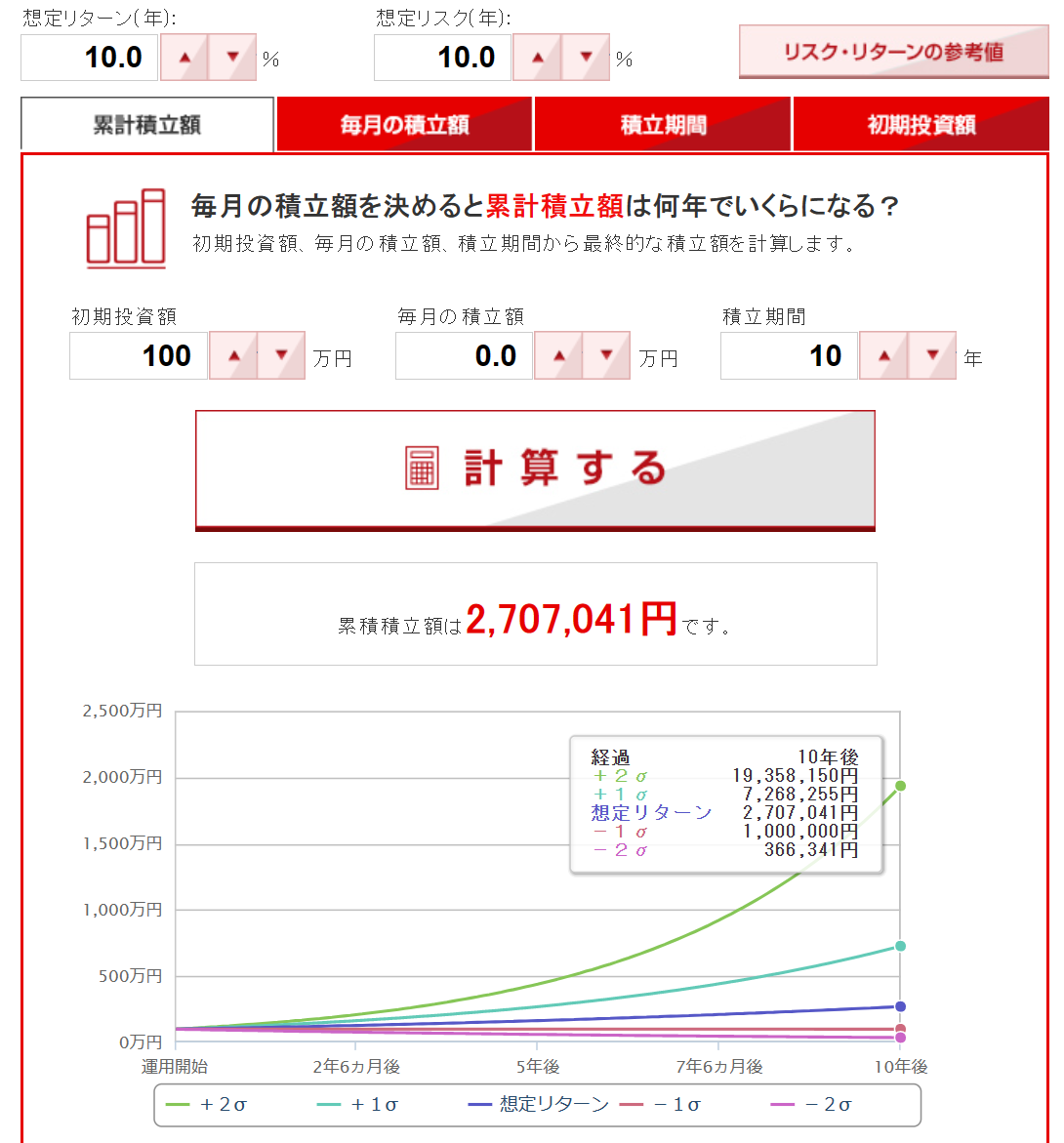

一括投資でほったらかした場合のシミュレーションができるサイトは色々あるのですが、以下のサイトでは「リスク」の利率も設定できて、万が一暴落があったらどうなるか?という想定もできますのでぜひシミュレーションしてみてください。(積立金額を0にすると一括投資のシミュレーションができますよ)

つみたてシミュレーション | 投資信託なら三菱UFJ国際投信 (mufg.jp)

シミュレーションの結果からわかること

実際にシミュレーションしてみた結果から一括投資ほったらかしで利益を最大化するにはどのような投資法が良いのかを考えてみました。

(※積み立てた場合の仕様になっていますが、積立額を0にしてシミュレーションしています。)

リターンとリスク年3%のローリスクローリターンの場合と、リターンとリスク年10%のハイリスクハイリターンで比べてみました。想定リターンというのは10年連続で想定通り推移した場合の元本+利益です。ハイリスクハイリターンの設定利率10%で10年連続で上昇することは現実的ではありませんが、もし達成したらすごい上昇率ですね。こうしてみると、ハイリスクハイリターンの方が圧倒的に有利で期待値が大きいように感じます。

でもハイリスクハイリターンの場合、最悪の事態を考えると下落率が半分以下と悲惨なことになっていますよね。

うまくいった場合の利益が圧倒的に大きいんだから、最悪の事態なんて気にする必要なし!

と、ほとんどの方が考えてしまうと思います。

実はここが投資の難しいところです。「下落しても一時的」「そんな大きく下落するわけない」と、期待値の大きさに惹かれて投資したのに暴落して資産を大きく減らし、再起不能となってしまった方を結構見てきました。

2025年のトランプ関税ショックは、下がり続けるのにほとんどリバウンドがないような状況です。

長期投資では、ほんの僅かな確率ではあるのですが、暴落のような「最悪の事態」に陥っても資産を守れるような投資法を選択しなければなりません。なぜなら、長期目線で見れば必ずどこかで大きな暴落があるからです。

確率がほんの僅かだったとしても再起不能となっては元も子もありませんので、目先のリターンにとらわれず、リスクを抑えることこそが結果的に長期投資で成功するカギとなります。では、そのためにはどうすればよいか、これまでの私の経験を基にまとめましたのでご覧ください。

一括投資ほったらかしで稼ぐための準備

資産の色分け

まず、一括投資ほったらかしで稼ぐために、資産を色分けします。

日常で使う予定のあるお金、将来のために貯めておいているお金…

一括投資で使うお金はそれ以外の、特に使う予定のない余裕資金にします。

余裕資金全部使うのはNG

元手が多くあったほうが大きなリターンも見込める一方で、損失も大きくなるリスクが高まります。

一括投資をするにしても、2~3割は手元に残しておきましょう。

「余裕資金だから大丈夫」と思っていても、実際に思うように運用できなかった場合、含み損が膨らんだ場合などは、冷静な判断ができずに底値付近で全部売却してしまったり、イライラしたりして日常生活に支障をきたしてしまうことがあります。仮にうまくいかなかった場合でも、手元に余裕資金が少しでもあればまたやり直すことができるので、精神安定のお守り、という意味でも余裕資金のうち2~3割は手元に残しておくことをおすすめします。

一括投資ほったらかしで稼ぐにはどんな方法がある?

株式やETF投資

一括投資ほったらかしで稼ぐために、まず先に思いつくのが株式投資だと思います。

長期で保有するなら今後成長が見込める銘柄や、優待や配当などのインカムゲインが魅力的な銘柄に分散投資するのが良いでしょう。ただ、株式の場合は、市場の変化や業績に左右されやすく、株価が大幅に下落したり最悪の場合倒産や上場廃止などによってゼロになってしまうリスクもあるので注意です。配当が良いからと言って一銘柄に集中して投資するのは絶対にやめましょう。

最近は誰もが米国株価指数連動型のETF(株と同様に証券取引所で売買できる上場投資信託)をおすすめしていましたが、トランプ関税ショックによってアメリカ株最強神話は崩れてしまいました。もちろん、割安な今仕込むというのもアリですし、長期的に見ればまた右肩上がりに戻るとは思うのですが、個人的にはアメリカ株のみにこだわる必要はないと思っています。ほったらかしで稼ぐにはリスクの分散が重要になってくるので、全世界株式ETFなど、できるだけ多様な投資対象を含むETFに投資するのがおすすめです。

投資信託

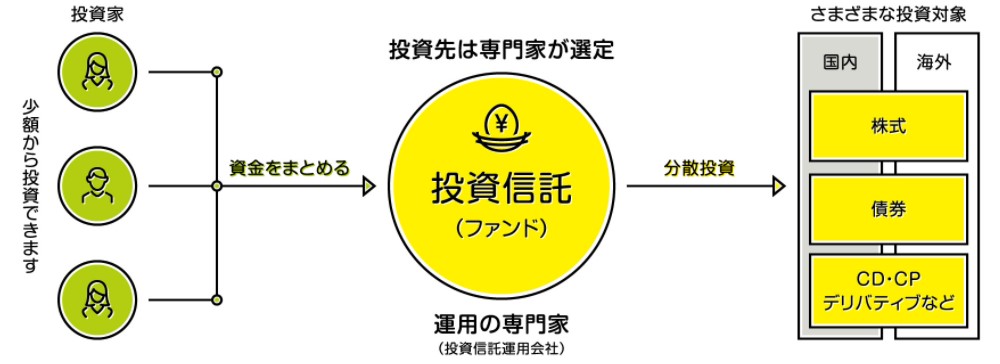

投資信託は運用の専門家が運用してくれ、その運用益を投資家に還元してくれるという商品です。

出典:投資信託協会

投資対象は国内の株式や債券や不動産、海外の株式や債券や不動産、コモディティなどから選べます。

個別銘柄に投資するよりもたくさんの銘柄に分散投資でき、債券型の投信と株式型の投信を半分ずつ保有するなど、リスク許容度に応じてファンドを選べるのが利点です。

コイケjr.

コイケjr.

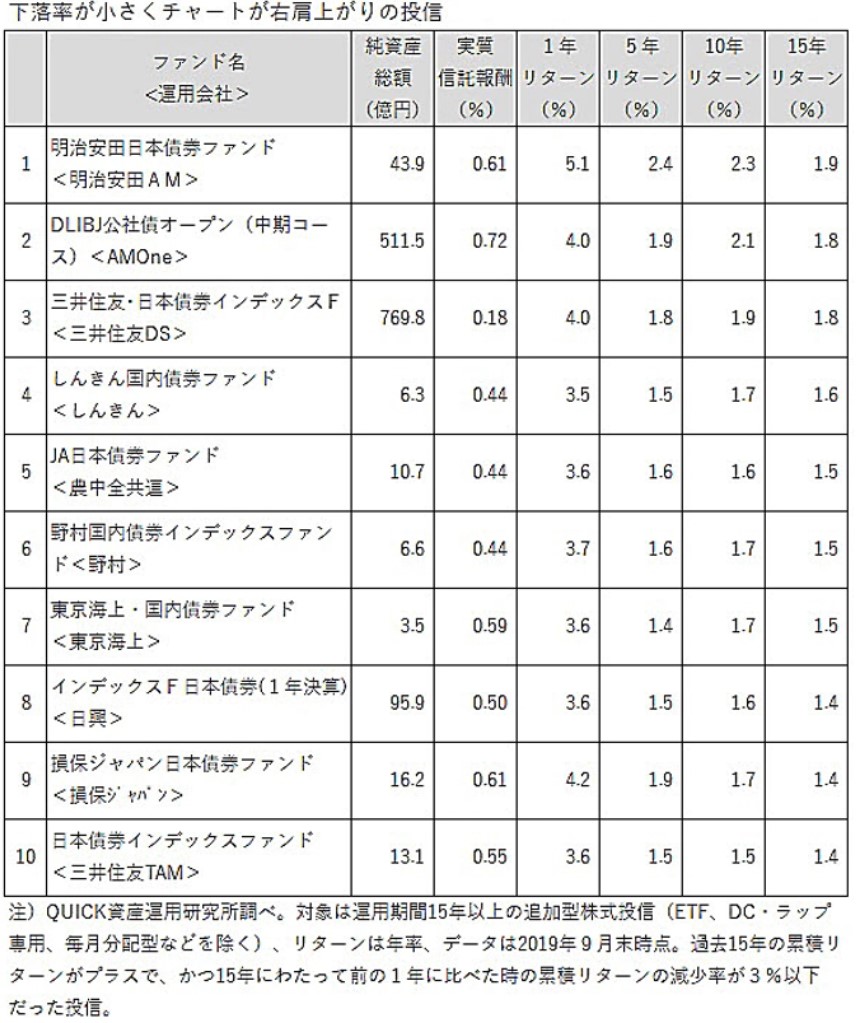

下落率が小さく、前年比リターン減少率が15年以上3%以下で推移したファンドを抽出するとほとんど国内債券型の投資信託でした。(以下の表は日本経済新聞記事より引用しています)

ただ、債券型は下落リスクが抑えられる反面、やはり高いリターンを得られないというのが難点です。預金より増えればよい、下落リスクを抑えたい、という場合は債券型という選択もアリですが、もう少し高いリターンを望むのであれば様々な資産に分散投資できるバランス型ファンドをおすすめします。

ほったらかし投資対象として投資信託を選ぶ際には、過去5~10年くらいの分配金込みの基準価額の推移を見ると良いでしょう。2025年トランプ関税ショックによる暴落のため、株式型の投資信託は大きく値を下げており、購入するには今が絶好の機会だと思います。

さらっと見た感じ、世界経済インデックスファンドが良さげでした。ランキングをもとに過去の実績を比較しながら投資信託を選ぶにはSBI証券のサイトがおすすめです。

直近の値上がり率ばかりに目がいってしまいがちですが、一括投資でほったらかしにするのであれば過去のチャートを参考に「最大下落率」もチェックしましょう。また、運用コストとなる「信託報酬」もファンドによって違うので注意が必要です。

ロボアドバイザー

もしかすると初めて聞いた方もいらっしゃるかもしれませんが、投資をすべてお任せできる「ロボアドバイザー」というサービスもあります。ロボアドバイザーには、運用のアドバイスのみを行う「アドバイス型」と、最適なポートフォリオで自動的に資産運用をしてくれる「投資一任型」があります。ほったらかしにできるのは「投資一任型」のロボアドバイザーです。

投資一任型のロボアドバイザーは入金後の運用をすべてお任せできます。投資信託と何が違うのかはこちらの記事に書いたので、ご覧ください。

株式投資や投資信託は、最初にどんな銘柄やファンドにどんな割合で投資するのかを吟味するのがなかなか難しいと思うのですが、ロボアドバイザーなら、ほったらかしで債券や株式など性質の異なる資産に分散投資でき、リバランス(資産の比率見直し)も自動的に行ってくれるので、お金はあるけど時間がない!という方や初心者にもおすすめです。

CFDの価格調整額狙い

また、ほったらかし一括投資ならCFDもおすすめです。CFD取引について良く知らない方はこちらの記事を参考にしてください。

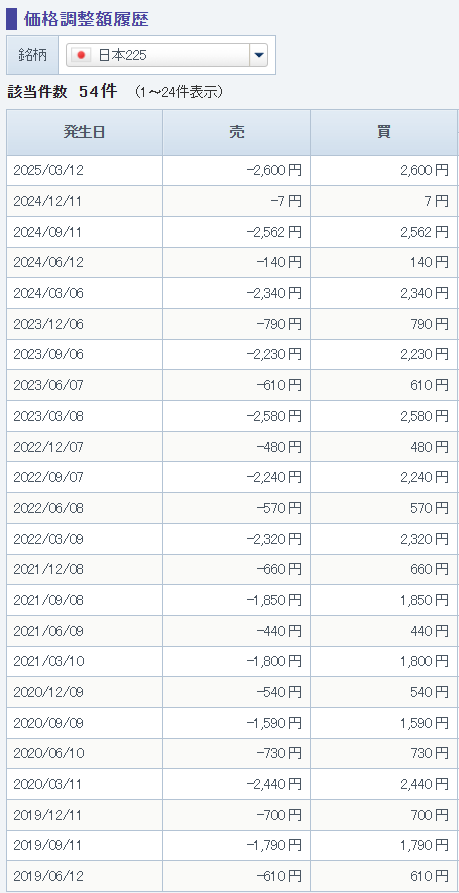

CFDのうち日経平均先物やNYダウ平均先物などの株価指数に連動する「株価指数CFD」に関しては保有コストが「価格調整額」しかかからないのですが(GMOクリック証券の場合)、日経平均の株価指数CFDは買いポジション保有で年4回配当金のように「価格調整額」を受け取ることができます。

こちらは日本225という株価指数CFDの買いポジション1枚(必要資金35,000円程度)保有した場合に得られる価格調整額です。価格調整額発生日である3月12日に買いポジションを持ち越すと、35,000円の投資額に対して2,600円が受け取れるということになります。

そんなおいしい話ある!?と思うかもしれません、詳しくはこちらの記事に載せたのでご覧ください。

関連記事 CFDを配当狙いで長期保有できる?

つまり、そのインカムゲイン狙いでCFDを保有するという選択肢もおすすめです。(ただし、保有コストがかからないCFD会社はGMOクリック証券のみなので注意してください)

一括投資ほったらかしおすすめ銘柄

ロボアドバイザー ROBOPRO

一括投資ほったらかしで稼ぐおすすめの方法は、ロボアドバイザーのROBOPROです。別に宣伝でも何でもなくて、単純に今ある金融商品の中で、ほったらかしでリスクを抑えつつもリターンも狙える唯一の手段がこのロボアドバイザーだと思っています。

実際の私の運用結果も公開します。

私は3種類のロボアドバイザーでの運用経験がありますが、結果的に現在はこのROBOPROだけに絞っています。月に1度、投資対象を入れ替えるリバランスの機能が他のロボアドバイザーより圧倒的に優れている故、運用成績も圧倒的に良いからです。

運用開始して5年ほど経ちますが、その間の最大下落率はマイナス15%程度(コロナショック時)にとどまっています。なぜこんなにも運用成績が良いのかといえば、AIが市況に合わせて月に1度の定期的なリバランス(投資対象の見直し・買い替え)を行っているうえ、経済的な出来事と対応する場面では「臨時リバランス」を発動しているからです。

コイケ

コイケjr.

コイケ

コイケjr.

コイケjr.

コイケ

コイケ

ROBOPROでは、単純にリスクレベルを下げるだけではなく必要であればリスクレベルを上げるような判断ができる余地も残しています。

通常のダウンサイドプロテクションでは必ずリスクレベルを下げるため、下落後の上昇局面についていけずパフォーマンスが悪化してしまうというデメリットがよく挙げられますが、臨時リバランスはこの問題をうまく回避できる可能性があるといえるでしょう。

(ROBOPRO公式サイトより引用)

→ 簡単に言えば、下落局面での売却だけでなく、下がりきったところでの買い場を逃さない機能が搭載されているということです。

なんかものすごく宣伝っぽくなりましたが、こんなに頻繁にリバランスをしてくれるロボアドバイザーはROBOPROだけなので本当におすすめです。こちらの記事に詳しく載せたので気になった方はこちらもぜひ読んでみてください。

GMOクリック証券CFDでほったらかし配当狙い

既に本記事前半で記載の通りの方法です。配当と書きましたが正しくは価格調整額です。

CFDは株価指数CFDの場合、10倍のレバレッジをきかせることができます。レバレッジというと危険な匂いがしますが、そのリスクを理解して無理のない方法で投資すればとても便利なんです。

280,000円の取引を資金28,000円のみでできます。つまり、280,000円の取引で得られる配当(価格調整額)を最低28,000円の資金があれば受け取れます。一括投資ほったらかし投資なら、資産全部はリスキーなのですが、一部資金をCFDの配当狙い(価格調整額狙い)へ回すのもおすすめです。

GMOクリック証券CFD口座開設もスマホがあれば郵送物のやりとりなく最短5分で可能で、口座開設すると過去の価格調整額の履歴やどんな銘柄があるのか詳しく見れるので、興味がある方はこちらへどうぞ。

一括投資でも長期ほったらかしで時間を味方につければリターンが期待できる

「長期」「積立」「分散」が投資の基本と言われていますが、まとまった資金があるのであれば、積立投資にこだわる必要はないでしょう。投資しないで預貯金として置いておくのも機会損失という一つのリスクだと私は考えています。

- 暴落があっても再起不能とならない銘柄選定

- 特定の銘柄(投資対象)に集中せず分散投資

- 日々の値動きに一喜一憂しないで時間を味方につける

以上の点に気を付けて、ほったらかし投資に挑戦してみてはいかがでしょうか?