GMOクリック証券の株価指数CFDは保有コストが価格調整額のみとなっており、買いか売りかで支払うのか受け取るのかも都度変わってきます。うまく利用すれば長期保有で配当のように受け取ることもできちゃいます。

最近はこの株価指数CFDの価格調整額って買いでプラスかなマイナスかな?

と調べたくなることが多々あるので、こちらで確認できるようにGMOクリック証券のCFDの価格調整額履歴を載せておきます。また、価格調整額がプラスになるのかマイナスになるのかの予想についても記載したので是非ご覧ください。

※当サイトには広告が含まれます

目次

GMOクリック証券のCFD価格調整額履歴

株価指数CFDの価格調整額履歴をGMOクリック証券サイトのCFDインフォメーションから抜粋しました。

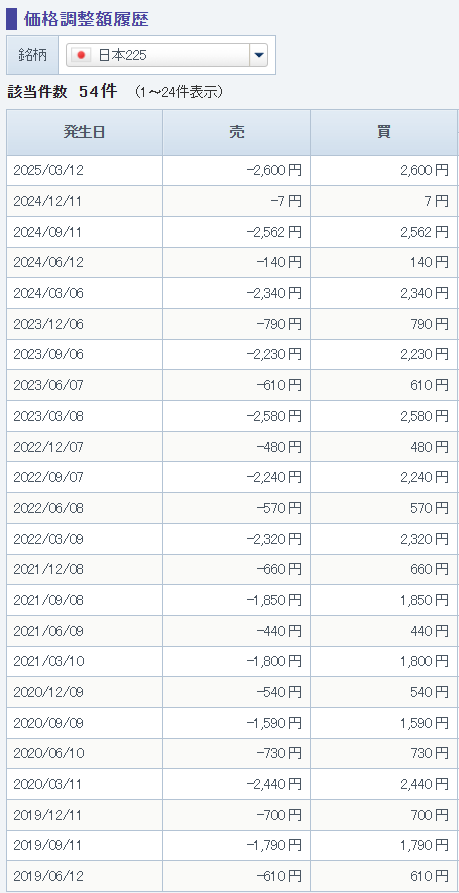

日本225

マイナス金利政策が長く続いた影響もあり、価格調整額は長い間買いポジションでプラスとなっています。価格調整額がプラスとなるのかマイナスとなるのかについて金利が影響してくる理由については後半で詳しく説明していますので是非ご覧ください。

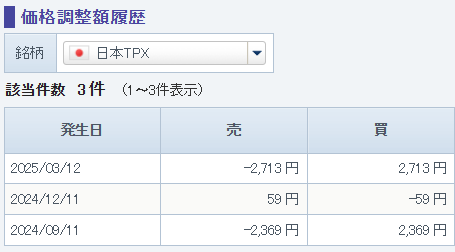

日本TPX

米国30、米国S500

ここからは2つまとめて貼り付けます。アメリカは2022年の利上げの影響で買いポジションでマイナスとなっています。しばらくこの金利水準が続く見込みなので、今後も買いポジションでマイナスとなることが予想されます。

米国NQ100、イギリス100

ナスダック100ミニの価格調整額は、ナスダック100の10分の1程度となっています。ナスダックの価格調整額2022年12月分は売りで持っていたら結構な利益になるレベルですね。

イギリスは長期間買いポジションでプラスとなっていましたが、利上げの影響により2022年9月価格調整額はマイナスとなっています。12月、3月はほんの少しですがプラスに戻り、2023年6月9月は再びマイナスとなっています。

ドイツ40、ユーロ50

ドイツもユーロも3,6,9,12月の年に4回価格調整額が発生しています。

上海A50、香港H

中国と香港は毎月価格調整額が発生しています。

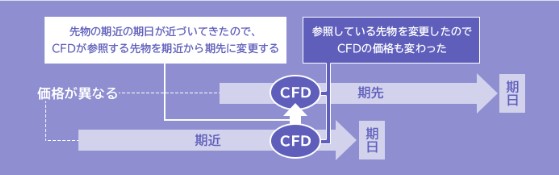

価格調整額とは?

株価指数CFDは先物を参照にして取引されています。でも先物取引の場合には必ず決められた日までに決済しなければならない決済期日があり、長期保有することはできません。

期限が近付いたものは決済し、また期限が先のものに乗り換えることでCFD取引では長期保有ができるようになっていますが、その際、期限が近付いたもの(期近の先物)から期限がまだ先のもの(期先の先物)へ乗り換える時に価格差が発生します。それが価格調整額となります。

買いポジションの場合、乗り換える先物の価格が、乗り換え前の先物価格よりも高ければその差額を支払う必要があるため、価格調整額はマイナスとなります。

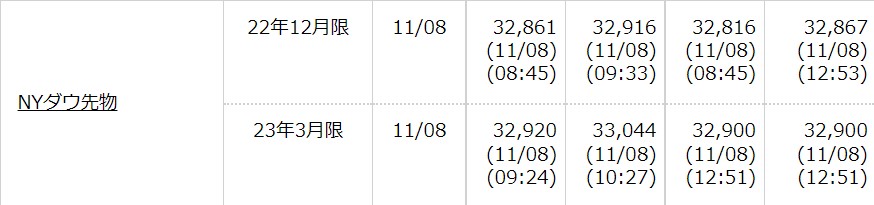

日経225先物を例に見てみましょう。22年12月限から23年3月限に乗り換える場合、期先の先物の方が価格が割安となっているので、買いポジションの場合、価格調整額はプラスになると予測できます。

価格調整額がプラスかマイナスかは予想できる?

コイケjr.

コイケjr.

コイケ

コイケ

NYダウ先物の場合は、期先の先物の方が割高になっていますね。

まず、満期までの日数は当然期先(乗り換え先)の方の値が大きくなります。

ということは…

それにかける短期金利−配当利回りの値がプラスであれば、先物理論価格は期近より期先の方が高くなり、短期金利−配当利回りの値がマイナスであれば、先物理論価格は期近より期先の方が低くなります。

(例) 短期金利ー配当利回りの値がマイナスの場合

現物価格が1,000円

短期金利ー配当利回りの値が−1

満期までの日数÷365の値が期近で0.1、期先で0.2とします

この場合

期近の先物理論価格=1,000×{1+(−1)×0.1}=900円

期先の先物理論価格=1,000×{1+(−1)×0.2}=800円

期近 > 期先となります。

(例) 短期金利ー配当利回りの値がプラスの場合

現物価格が1,000円

短期金利ー配当利回りの値が1

満期までの日数÷365の値が期近で0.1、期先で0.2とします

この場合

期近の先物理論価格=1,000×{1+1×0.1}=1,100円

期先の先物理論価格=1,000×{1+1×0.2}=1,200円

期近 < 期先となります。

つまり、金利が高いか低いかが大きく影響してきます。アメリカの場合、利上げの影響で短期金利−配当利回りの値がプラスとなっているため、期近よりも期先の先物価格の方が高くなっています。

コイケ

コイケ

各国の政策金利時系列データ

というわけで、最後に、価格調整額に大きく影響する世界各国の政策金利(%)の時系列を載せておきます。

| 日本 | アメリカ | イギリス | 欧州 | 中国 | 香港 | |

| 2024年3月 | 0.10 | 5.25 – 5.50 | 5.25 | 4.50 | 3.95 | 5.75 |

| 2023年9月 | -0.10 | 5.25 – 5.50 | 5.25 | 4.50 | 3.45 | 5.75 |

| 2023年2月 | -0.10 | 4.75 | 4.00 | 3.00 | 4.30 | 5.00 |

| 2023年1月 | -0.10 | 4.50 | 3.50 | 2.50 | 4.30 | 4.75 |

| 2022年12月 | -0.10 | 4.50 | 3.50 | 2.50 | 4.30 | 4.75 |

| 2022年11月 | -0.10 | 4.00 | 3.00 | 2.00 | 4.30 | 4.25 |

| 2022年10月 | -0.10 | 3.25 | 2.25 | 2.00 | 4.30 | 3.50 |

| 2022年9月 | -0.10 | 3.25 | 2.25 | 1.25 | 4.30 | 3.50 |

日本を除き、世界全体で金融引き締め(利上げ)局面が続いています。日本もいつまでも金融緩和を継続するのは難しいと思うのですが、日銀の植田総裁のもとでは金融緩和継続する方針であるということで、こればかりは今後どうなるか予測できません。

追記:2024年3月 日銀がマイナス金利を解除することを決定しました。しかしながら急な利上げをするわけではなく金融緩和政策は継続するとの方針を示しています。

利上げが続く局面では価格調整額狙いの買いポジションの長期保有は難しいかもしれません。日本を除いてはしばらく下落トレンドが続きそうですし、価格調整額狙いなら売りポジションの保有の方が良いかもしれません。